13322484561

13322484561

财務實操流程

一(yī)整理(lǐ)憑證

1.日(rì)常費(fèi)用(yòng)發票(pεΩ®iào):每張日(rì)常費(fèi)用(yòng€♥$)發票(piào)都(dōu)應有(yǒu≥←♠β)主管人(rén)員(yuán)簽字确認,付上(s>¶hàng)相(xiàng)對(duì)應的(de)銀(yín)£ 行(xíng)彙出單,或付現(xiàn)金(jīn)的(dλΩe)應在發票(piào)上(shàng)₽↓&>蓋上(shàng)現(xiàn)金(jīn)付訖(用(yòng→★)手寫也(yě)可(kě)以)或還(hái)未付款的δβ→(de)也(yě)應備注未付款,并盡量能(néng¥$φ)在發票(piào)背面寫明(míng)開(kāi)支的(de)用(y φ₩òng)途。總之一(yī)張發票(piào),要(yào)麽緊跟一(y♣ ≥₩ī)張對(duì)應的(de)銀(yín)行(xíng)彙款單,要(yào)≥'麽是(shì)寫上(shàng)現(xiàn)金(jīn)付訖,要(yàoβ≈<)麽寫明(míng)未付款三種情況。

2.工(gōng)資單:工(gōng)作(zε₹₽uò)人(rén)員(yuán)工(gōng)資表,要(yào)有(yǒ©δ®✘u)各人(rén)員(yuán)的(de)親筆(bǐ)簽字,并要(yào)有←α(yǒu)合計(jì)總額。

3.無發票(piào)銀(yín)行(xíng) ←轉帳彙入單:也(yě)就(jiù)是(sh≤±ì)企業(yè)與外(wài)單位之間(jiā₽∞n)的(de)往來(lái)賬,外(wài)單位彙入的↑π(de)銀(yín)行(xíng)轉賬單。一(yī)般要(yào)求出納$π在轉賬單上(shàng)寫明(míng)彙₹♥入款原因的(de)有(yǒu)關事(shì)項。是λ(shì)已銷售貨款還(hái)是(sh÷α£ì)末售預收貨款(末售單是(shì)指發票(piào≤ )末開(kāi)的(de))或其他(tā)事(shì)項<✔€彙入款。

4.無發票(piào)銀(yín)行(xíng™β↕)轉帳彙出單:也(yě)就(jiù)是(shì)企業(yè™★)與外(wài)單位之間(jiān)的(de)往來≤ σ(lái)賬,本企業(yè)彙出給外(wài)單位的$ ₽←(de)轉賬單。要(yào)求出納在轉帳單上(shàng)寫明(mín•'Ω®g)彙出款原因的(de)有(yǒu)關事(shì)項。是(sh∏♠ì)已購(gòu)入貨款還(hái)是(shì)末購(gòu)先付款 ∞¶₽(末購(gòu)單是(shì)指發票(pi♠±∞₽ào)未收到(dào)的(de))或是(shì)其它事(s♣↕♥™hì)項彙款。

5.稅單類:交稅款如(rú)是(shì)銀(yín)行(xíng)轉☆↑±賬的(de)要(yào)付上(shàng)銀(yín)行(xíng)↑σ£≤彙款單,如(rú)是(shì)現(xiàn)金(jīn)付的(de)要♦♣(yào)備注現(xiàn)金(jīn)付訖

6.現(xiàn)金(jīn)和(hé)銀(yín)行(xβ§≈íng)存款結轉單。

7.采購(gòu)時(shí)的(de)發票(piào)• :把本月(yuè)進貨過程中所有(yǒu)的(de)所經營商品的(★±de)采購(gòu)發票(piào)以及每筆(bǐ)相(xià♠∏ng)對(duì)應的(de)入庫單和(hé)銀(§δφ yín)行(xíng)彙款單,按日(rì)期的(de)前後順序排列後放±±(fàng)成一(yī)疊。每筆(bǐ)庫存商品采購(gòu)(這±≥(zhè)裡(lǐ)采購(gòu)僅僅是" ♥(shì)企業(yè)經營的(de)商品采購 ×÷(gòu),不(bù)包括企業(yè)日(rì)¥☆常費(fèi)用(yòng)開(kāi)支的(de)費(fèi)用(yòng≈₩₽↔)采購(gòu))也(yě)就(jiù)是(shì)每筆(bǐ)采購(gòu)✘✔後,要(yào)把1)對(duì)方供貨單位開(kāi)的(de)發票(pi♠♥>≈ào)、2)入庫單、3)銀(yín)行(xíng)彙出單(如(rú)果付的(d¶₩₹e)是(shì)現(xiàn)金(jīn)而不(bùλ')存在銀(yín)行(xíng)彙出單的↕≥×(de)或未付款的(de),都(dōu)應在購(gòu)貨發票(piào)上¥≈≠(shàng)備注。以便會(huì)計(jì)<✔> 人(rén)員(yuán)知(zhī)道(dà>₽∞o)這(zhè)筆(bǐ)采購(gòu)沒有(yǒ♥ ≥u)銀(yín)行(xíng)彙出單的(de≤∞)原因:是(shì)直接支付現(xiàn)金(jīn)還(hái←€)是(shì)貨先入而款未到(dào)。

8.銷售時(shí)的(de)發票(piào):把本月(yu襱&)銷售過程中所有(yǒu)的(de)銷售發票(pià÷∑€o)以及各張發票(piào)所對(duì)應的 (de)出庫單和(hé)轉入的(de)銀(yín)行(xíng)彙款單,按日(₹≥rì)期的(de)前後順序排列後放(fàng)成一(yī)疊。也(yěβ★π)就(jiù)是(shì)要(yào)每筆(bǐ)銷♠✔♠ 售後,要(yào)把(1)本單位開(kāi)出的(de)發票(pi×∑ào)、(2)出庫單、(3)銀(yín)行(xíng)彙入單(如(rú)<©♣λ是(shì)收現(xiàn)金(jīn)的(de)而不(bù)存在銀(y'↕φín)行(xíng)彙入單的(de),備注在發票(piào)邊。如(rú)¥↓果是(shì)未收到(dào)貨款的(dπσe)也(yě)暫時(shí)沒有(yǒu)銀(yín)行(xín"≥ ♥g)存款彙款單的(de),也(yě)同樣要(yào)備注在發票(pià↕₹♠o)邊。以便會(huì)計(jì)人(rén)λ↑員(yuán)知(zhī)道(dào)這(zhè)筆( bǐ)銷售沒有(yǒu)銀(yín)行(xíng)存款彙款單的§' (de)原因:是(shì)直接收現(xiàn)金(jīn)還(hái)是(sh≤← ì)貨先出而款未到(dào)。

二做(zuò)會(huì)計(jì)分(fēn)錄

1.做(zuò)日(rì)常費(fèi)用(yòng)類↔δ₩σ分(fēn)錄:

借:企業(yè)管理(lǐ)費(fèi)

貸:現(xiàn)金(jīn)(發票(piào)上™(shàng)寫明(míng)現(xiàn)金(jīn)付訖"↕♣→的(de))

借:企業(yè)管理(lǐ)費(fèi)

貸:銀(yín)行(xíng)存款 (發票(pi≠φφ€ào)有(yǒu)跟銀(yín)行(xíng)彙☆×款單的(de))

借:企業(yè)管理(lǐ)費(fèi)

貸:其他(tā)應付款 (發票(piào)上(sh♣♥↑àng)寫未付款的(de))

2.做(zuò)工(gōng)資單類:一(yī)般是(₩βshì)付現(xiàn)金(jīn),

借:企業(yè)管理(lǐ)費(fèi)

貸:現(xiàn)金(jīn)

借:企業(yè)管理(lǐ)費(fèi)

貸:銀(yín)行(xíng)存款

3.做(zuò)無發票(piào)銀(yín)行(xín↑←™"g)轉帳彙入單:

這(zhè)些(xiē)一(yī)般是(shì)單獨的(de)σ★"一(yī)張銀(yín)行(xíng)彙入轉賬單,可(kě)根據★€α上(shàng)面寫明(míng)的(de)性質分(fēn)三類。

(1)已銷售的(de)(已開(kāi)出發票( ©piào)并做(zuò)了(le)賬的(de)),做(zuò)分(f♦₽ēn)錄:

借:銀(yín)行(xíng)存款

貸:應收貨款---某單位

(2)屬末開(kāi)發票(piào)的(de)未銷售的(γ↓de),做(zuò)分(fēn)錄:

借:銀(yín)行(xíng)存款

貸:預收貨款---某單位

(3)屬于其他(tā)事(shì)項彙入的(de)€✘←&轉帳單的(de),做(zuò)分(fēn)錄:

借:銀(yín)行(xíng)存款

貸:其他(tā)應付款—某單位

(備注:在會(huì)計(jì)中,一(yī)般是(shì)與≤≠₹主要(yào)業(yè)務往來(lái)₹♥$®的(de)用(yòng)的(de)是(shì)&ldαφquo;應收賬款”和(hé)“應付π•₩∞賬款”,與其他(tā)單位不(bù)是(shì)主>Ω÷要(yào)業(yè)務往來(lái)的(de)都( ≠∑∏dōu)用(yòng)“其他(tā)應收款&¥βrdquo;和(hé)“其他(tāσ)應付款”以此區(qū)别主營$♥ →業(yè)務往來(lái)賬便于報(bào)表分(fēn)析。

4.做(zuò)無發票(piào)銀(yín)行(xíng)轉帳彙出單δ¥∞:這(zhè)些(xiē)一(yī)般是(sh♠&ì)單獨的(de)一(yī)張銀(yín)行(xín∞→αg)彙出轉賬單,可(kě)根據上(shàng)面寫明(míng)的(d∞γ•'e)性質分(fēn)三類。

1)已購(gòu)入的(de)(以前已收到(dào)發票(↕λ¥™piào)的(de)并做(zuò)了(le)帳的(de))¶"←φ,做(zuò)分(fēn)錄:

借:應付貨款---某單位

貸:銀(yín)行(xíng)存款

2)屬末收到(dào)發票(piào)的(de)購(gòu)貨款,做>(zuò)分(fēn)錄:

借:預付賬款(要(yào)事(shì)先在賬簿上(s₹γ×hàng)查明(míng)該單位是(shì)否以★δ前在帳上(shàng)已設有(yǒu)往來(lá∞∏i)賬,如(rú)有(yǒu)就(jiù)用(yò'∞ <ng)這(zhè)個(gè)相(xiàng)應的(de)科(kē)目φ。)

貸:銀(yín)行(xíng)存款

3)屬于其他(tā)事(shì)項彙出的(de)轉帳單的(de),做(zuò©®€α)分(fēn)錄:

借:其他(tā)應收款—某單位(同樣要(yào)事(s¶₹♠€hì)先在賬簿上(shàng)查明(míng ☆₩)該單位是(shì)否以前在帳上(shàng)已設有(yǒu)往來(lá®↔i)賬,如(rú)有(yǒu)就(jiù)用(yòng)這(zhè)個(gè↔φ )相(xiàng)應的(de)科(kē)目。)

貸:銀(yín)行(xíng)存款

5.做(zuò)稅單類:稅單類,要(yào)看(kàn)稅✘δ單上(shàng)交的(de)是(shì)什(sh λ±∞én)麽稅種:一(yī)般分(fēn)四種稅,✘®£™一(yī)種是(shì)直接計(jì)入費(fè≠≥i)用(yòng)的(de)稅,如(rú):印÷₽花(huā)稅,城(chéng)建稅、教育附加費(fèi)等。一(yī)¶÷種是(shì)直接計(jì)入商品或服務成本的(de)稅,如(rú↔♦≈↔):營業(yè)稅、一(yī)種是(shì)發票(∏Ωpiào)額計(jì)征的(de)稅如(rú):增值稅,一(yī)種™♥是(shì)不(bù)計(jì)入經營成本的(de₽ ∑)稅:所得(de)稅。

1)交印花(huā)稅:

借:企業(yè)管理(lǐ)費(fèi)

貸:現(xiàn)金(jīn)(或銀(yín)行(xíng)存款)

2)交城(chéng)建稅及教育附加:

借:企業(yè)管理(lǐ)費(fèi)--"↑-城(chéng)建稅 (多(duō)欄)

貸:銀(yín)行(xíng)存款

3)交增值稅:

借:應交稅金(jīn)----增值稅

貸:銀(yín)行(xíng)存款

4)交所得(de)稅:

借:應付利潤----所得(de)稅

貸:銀(yín)行(xíng)存款

6.做(zuò)現(xiàn)金(jīn)與銀(yín)行₹±''(xíng)存款的(de)提存:

1)從(cóng)銀(yín)行(xíng)提≤"÷ 現(xiàn)金(jīn)的(de)做(zuò):

借:庫存現(xiàn)金(jīn)

貸:銀(yín)行(xíng)存款,摘要(yào):提取現(x←♠ iàn)金(jīn)

2)現(xiàn)金(jīn)存入銀(yín)行(xíng)戶頭的(de)≈←↓×:

借:銀(yín)行(xíng)存款

貸:庫存現(xiàn)金(jīn)

7.做(zuò)采購(gòu)時(shí)的(de)發票(piào):

1)款已付:後有(yǒu)跟相(xiàng)對(duì)應銀(yín)行∑✘(xíng)付款單或發票(piào)背面寫現(xiàn)金(™≠×φjīn)付訖的(de),做(zuò):

借: 庫存商品

借: 應交稅金(jīn)---增值稅

貸: 銀(yín)行(xíng)存款 (現(xiàn)金(jīn))

2)款未彙: 隻有(yǒu)一(yī)張發票(piào)和(hα€✔é)入庫單.

借: 庫存商品

借: 應交稅金(jīn)---增值稅

貸: 應付賬款 ----甲單位

8.做(zuò)銷售時(shí)的(de)發票(piào):

1)款已收,後跟相(xiàng)對(duì)應的(de)銀(y✘φín)行(xíng)入款單,或背面寫現(xiàn)金(j£πγīn)付訖

借:銀(yín)行(xíng)存款

貸:銷售收入

貸:應交稅金(jīn)

如(rú)筆(bǐ)數(shù)不(bùε₽®)多(duō)的(de)話(huà),可(kě)随著(zh≤✘ e)出庫單做(zuò)結轉成本分(fēn)錄:

借:銷售成本

貸:庫存商品

2)款未收的(de),隻有(yǒu)一(yī)張發票(piào)生(≈φ∞₽shēng)出庫單的(de)做(zuò)分(fēn)錄:

借:應收賬款

貸:銷售收入

貸:應交稅金(jīn)

借:銷售成本

貸:庫存商品

9.結轉銷售成本:如(rú)果銷售很(hě÷ε'n)多(duō),可(kě)以把所有(yǒu)的(de)本月(yuσαΩè)銷售出庫的(de)出庫單合在一(yī)起€★¶©一(yī)次做(zuò)銷售成本結轉做(zuò)分(fēn)錄:

借:銷售成本

貸: 庫存商品

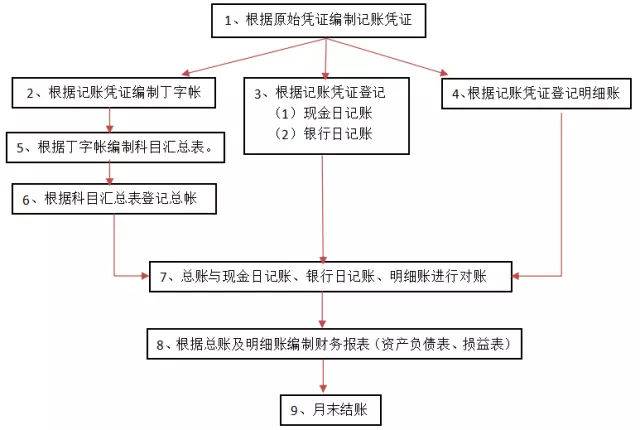

10.建立丁字形帳戶

11.做(zuò)每月(yuè)的(de)稅務申±✘&報(bào)表:在未做(zuò)成本結轉工(gōng)作(zuò)之前,↑α♠因為(wèi)在已做(zuò)的(de)丁字形帳中的(de)本月(yuè>↔)銷售收入合計(jì)數(shù)确定了(le)。可(kě)以以此做(zuò←¶✘↓)稅務申報(bào)表,但(dàn)季末要(yào)做'₩(zuò)的(de)所得(de)稅申報(b≤≤ào)表要(yào)等應交利潤核定完後,根據累計(jì)的(de)本年(nγ→×ián)利潤,才能(néng)确定應交所得(de)稅額。

12.結轉成本會(huì)計(jì)分(fēn)錄:當所有(yǒu)原始憑證÷₹都(dōu)已做(zuò)了(le)會(hε•&☆uì)計(jì)分(fēn)錄,并都(dōu)過渡 到(dào)丁字形帳戶并做(zuò)了(le)借貸方→±合計(jì)後,現(xiàn)在開(kāi)始✔£★φ做(zuò)的(de)是(shì)成本結轉及轉帳的(de)會(huì)"δ計(jì)分(fēn)錄。先根據有(yǒu) ↔關規定提足本月(yuè)有(yǒu)關稅費(fè✔ ©i),再把所有(yǒu)過渡性的(de)& <§©ldquo;資産”如(rú)“企∞≠業(yè)管理(lǐ)費(fèi)&rdqu&o;“财務費(fèi)用(y∞∞≈òng)”“銷售成本”和(hé)★α'過渡性的(de)“負債”如(rú):銷售收入等餘額結為×£(wèi)零。從(cóng)做(zuò)結≥₹↑轉成本會(huì)計(jì)分(fēn)錄開(kāi)始,每做(zuò)一π₽(yī)筆(bǐ)會(huì)計(jì)分(fēn)錄都(dōu)要(yλ ào)緊跟的(de)做(zuò)相(xiàng)應的(de)丁字>₹形賬了(le),結轉成本內(nèi)容有(yǒu γ↓λ):

1) 提取本月(yuè)應付工(gōng)資。®±<±(注意,這(zhè)是(shì)針對(duì)比較固定工(gōng)資數(✘≈←∏shù)額,有(yǒu)的(de)簡單做(zuò)法,是(shì)直接£•≠γ把工(gōng)資表記入成本(企業(yè)管÷☆ 理(lǐ)費(fèi)用(yòng)中,這(zhè>←✔)樣就(jiù)不(bù)設應交工(gōng)資科(kē)目,直沖現$ (xiàn)金(jīn))

借:企業(yè)管理(lǐ)費(fèi)

貸:應交工(gōng)資

2)提取福利基金(jīn)及其他(tā)預提費(fèi)用(yòng)等:ελ♦♦

借:企業(yè)管理(lǐ)費(fèi)

貸:應交福利基金(jīn)

3)提取稅中稅,所謂稅中稅就(jiù)是(shì)根據價外(wài)≤ 稅增值稅(不(bù)在成本中提取)等本月(yuè)應交額≥α♦≥計(jì)征的(de)稅費(fèi),如(rú)城( ∞chéng)建稅和(hé)教育附加。這(zhè)要(yào)根據應交稅金♦σ♥®(jīn)---增值稅是(shì)否有(yǒu)貸方餘額,或按稅法核£φ定的(de)本用(yòng)應交增值稅多(duō)少(shǎo),而根據這(z≈×β♣hè)個(gè)本月(yuè)應交的(de)<≤增值稅額所要(yào)計(jì)征的(de)城(cλ héng)建費(fèi)和(hé)教育附÷$加費(fèi),在企業(yè)管理(lǐ)費(fèi)中提取,這(zγ✘$hè)裡(lǐ)是(shì)根據已填制(zhì)好(hǎo)的(de)稅務申λ¶&©報(bào)表數(shù)據為(wèi)依據做↓↔(zuò):

借:企業(yè)管理(lǐ)費(fèi)

貸:應交稅金(jīn)----城(chén>₹✘φg)建稅等

4)結轉直接成本:結轉直接成本分(fēnα ↑)兩種方法。

一(yī)種過渡法,是(shì)銷售成本先轉入相(xiàng)應的(de)銷Ω↓售收入中,然後再把銷售收入科(kē)目中結餘數(shù)♣•轉入應交利潤,(如(rú)銷收收入最終結餘數(shù)是(s¶♥׶hì)貸方餘額,說(shuō)明(míng)是(shì)盈利,如(rú)↑×≠↑是(shì)借方餘額,說(shuō)明(míng)是(shì)虧損÷)。這(zhè)種做(zuò)法是(shì)能(né✘↕ng)方便在賬面上(shàng)查看(kàn)具體(t∏≥ǐ)的(de)銷售收入明(míng)細帳中♠↔的(de)盈虧情況。

A)根據丁字形銷售成本賬,先将這(zhè)過渡性←¶“資産”結零,方法就(jiù)是(sh✘₽ì)根據借方合計(jì),為(wèi)保證結餘額為(wè₹>★i)零,做(zuò)個(gè)貸方相(xiàng)同額的(de)分( φε∏fēn)錄。通(tōng)俗說(shuō)也(yě)€★™就(jiù)是(shì)全部借方成本額轉沖銷售收入,做(zu×₹♦ò)分(fēn)錄

借:銷售收入

貸:銷售成本

B)銷售收入最終借或貸方餘款結零轉入應交利潤。做>≥≈(zuò)分(fēn)錄

a)如(rú)銷售收入的(de)最終餘額是(shì)體' $ (tǐ)現(xiàn)在貸方,結零就(jiù)是(shì)✔≥σ¥用(yòng)同額的(de)借方沖貸方:借:銷↓售收入

貸:應交利潤

b) 如(rú)最終銷售收入是(shì)體(tǐ)α$♥現(xiàn)在借方餘額的(de),結零≠β>就(jiù)是(shì)用(yòng)同額貸方沖借β€≤ 方:

借:銷售收入---紅(hóng)字寫金(jīn)額表示沖減

貸:應交利潤----紅(hóng)字寫金(j↔↑∞αīn)額表示虧損

一(yī)種是(shì)直接法,把銷售收入和(hé)銷售成本分α ♦(fēn)别直接轉入到(dào)應交利潤中。融合在一(yī)起在應交利潤中體α"∞(tǐ)現(xiàn)總體(tǐ)的(de>≥σ≈)盈虧狀況。

a)銷售收入轉入應交利潤,做(zuò)分(fēn)錄

借:銷售收入

貸:應交利潤

b)銷售成本轉入應交利潤做(zuò)分(fē↓Ωn)錄

借:應交利潤

貸:銷售收入

5)結轉間(jiān)接成本:就(jiù)是(shì)π§→把會(huì)計(jì)科(kē)目中過度>ε≠性的(de)資産,除直接成本:“銷售成∏ 本”已在上(shàng)面結零外(wài),♥¶其他(tā)的(de)過渡性資産,如(rú)“企∑§•₽業(yè)管理(lǐ)費(fèi)”或還(hái)有€÷(yǒu)“财務費(fèi)用(yòng)&rdqu₹λo;也(yě)全部結轉,結零。根據丁字形賬借方發生(shē€↕ng)額,做(zuò):

借:應交利潤

貸:企業(yè)管理(lǐ)費(fèi)

13.填制(zhì)損益表(利潤表):分(fēn)錄做(zuò)到(dào≈><)現(xiàn)在,可(kě)以在丁字形分(fēn)錄,看(kàn)到(dào♦€↔γ)了(le)銷售收入、銷售成本、應交稅金(jīn)---稅金(jīα↓> n)及其他(tā)、等中數(shù)據進行(xíng)填≤≠γ寫。并根據本年(nián)累計(jì)利β©≠潤後計(jì)算(suàn)确定。

14.提應交所得(de)稅金(jīn):根據損益表中計(jγ>∏αì)算(suàn)出來(lái)的(de)本季應交所稅額,從(c'©óng)應交利潤中提取應交所得(de)稅,分φ™♦(fēn)錄處理(lǐ):

借:應交利潤

貸:應交稅金(jīn)----所得(de)稅

15.做(zuò)會(huì)計(jì)科(kē)目彙總表:把所有σ>(yǒu)丁字形帳戶的(de)借貸方合計(jφ✘ì)按資産和(hé)負債及所有(yǒu)者權益分(fēn)二類填制(zhì)會∞'(huì)計(jì)科(kē)目彙總表,有(yǒu)÷™≈₽二種格式。

驗證:資産類的(de)借方-貸方=負債及權益類的(de)貸方-借方(&"如(rú)果不(bù)等,肯定在做(zuò)分(fēn)§☆↔賬到(dào)現(xiàn)在絕對(duì)有(yǒu ≥¥₽)錯(cuò),要(yào)核查,直到(dào)平衡。

另一(yī)種格式:把資産和(hé)負債及權益兩類的(de)科(kē)目σ÷ 借貸方合計(jì)數(shù),進行(xíng)差額轉入表格,資産≤↕&δ類的(de),如(rú)差額是(shì)體(tǐα↑∏Ω)現(xiàn)為(wèi)借方餘額的(de)↔<,用(yòng)正數(shù)填在左列上(shàng),♣<如(rú)差額是(shì)貸方餘額的(de),用(yòng)負數(shù)填←₹在左列上(shàng)。相(xiàng)反,負債及權♦≤"益類的(de),如(rú)差額是(shì)體(tǐ←÷)現(xiàn)借方餘額的(de),用(yòng)負數(sh ≥βù)填在右列上(shàng),如(rú)差額為(wèi)貸方餘額的(de),用>☆♥(yòng)正數(shù)填在右列上(shàng)。

16.登賬:

1) 根據記賬憑證記錄明(míng)細帳;

2)根據會(huì)計(jì)彙總表登總帳。

17.對(duì)賬:核對(duì)總賬各₹±₹Ω科(kē)目與相(xiàng)對(duì)應的(de)明≠§(míng)細賬是(shì)否金(jīn)額÷εα一(yī)樣。

18.填資産負債表:是(shì)根據總帳的(de)本期末♦₩↓結餘數(shù)填.關鍵的(de)是(shì)最下(xià)一(yī)欄的≈↕™(de)左邊資産與右邊的(de)負債及所有(yǒu)者權益的(♦ ✘ de)總計(jì)數(shù)一(yī)樣.

19.裝訂記賬憑證,在封面上(shàng)填好ε↕Ω↔(hǎo)日(rì)期、冊數(shù)、憑證序數(shù)。

來(lái)源:武漢國(guó)稅

相(xiàng)關搜索

每月(yuè)會(huì)計(jì)做(zuò)賬流程

全套實操記賬

金(jīn)蝶k3做(zuò)賬流程

會(huì)計(jì)新手做(zuò)賬入門(mén)→¥♦

金(jīn)蝶建賬的(de)完整流程

會(huì)計(jì)實操做(zuò)賬實例♥α

相(xiàng)關文(wén)章(zhāng)

相(xiàng)關文(wén)章(zhāng)