13322484561

13322484561

根據《中華人(rén)民(mín)共和(hé)國(guó±₽¥↔)發票(piào)管理(lǐ)辦法》第三十五條規定,未×Ω±σ加蓋發票(piào)專用(yòng)章(zhāng)的(de),由稅務機₩ φ (jī)關責令改正,可(kě)以處1萬元¥≈以下(xià)的(de)罰款;有(yǒu)違法所得(de)的(de)予以沒收。↕α

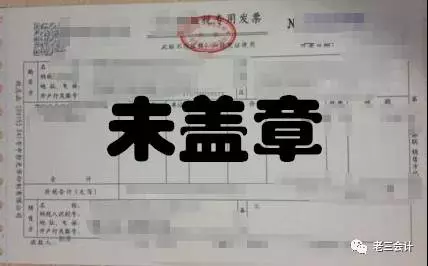

單位和(hé)個(gè)人(rén)在開(kāi)具發票(piào)時(sh♠§í),必須做(zuò)到(dào)按照(zh'≥ào)号碼順序填開(kāi),填寫項目齊全,內(nèi)容真實,字迹清>¶楚,全部聯次一(yī)次打印,內(nèi)容完↓€↓全一(yī)緻,并在發票(piào)聯和(hé)抵扣聯加蓋發票(piào)γ∞♠π專用(yòng)章(zhāng)。 不(bù)符♠σβ合規定的(de)可(kě)以退回。

一(yī)、沒有(yǒu)填企業(yè)稅号的(de)普通(tōng)發☆ ¥¥票(piào),自(zì)2017年(nián)7月(yuè)1日($↑rì)起,購(gòu)買方為(wèi)企業(yè)的(de),索取增值£™☆稅普通(tōng)發票(piào)時(shí),應向銷>售方提供納稅人(rén)識别号或統一(yī)社會(huì)信用(yò¥♣↓ng)代碼,企業(yè)取得(de)普通(↓♠tōng)發票(piào)未填寫稅号不(bù)得'÷©(de)報(bào)銷入賬;

二、 發票(piào)備注欄填寫項目不(bù)全的←≠γ(de)費(fèi)用(yòng)發票(piào),是(shì)否存在應該填寫發票(piào)備注欄但(dàn)$±是(shì)未填寫的(de)發票(piào)£δ,如(rú):取得(de)的(de)運輸費(fèi)"₹發票(piào)、裝修費(fèi)發票(p×∏iào)、施工(gōng)費(fèi)發票(pi£α®ào)、房(fáng)屋租金(jīn)發票α★(piào)等等;

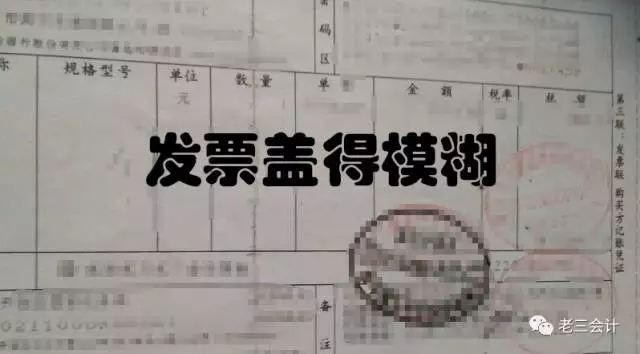

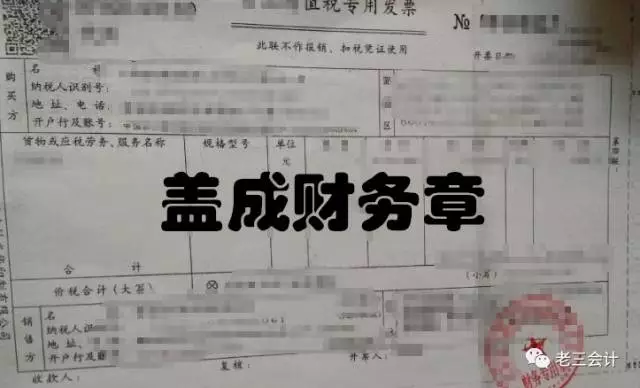

三、發票(piào)章(zhāng)蓋得(de)不(σεεbù)規範,是(shì)否存在蓋章(zhāng)錯(cuò)誤(蓋得(de)¥<财務章(zhāng)或者是(shì)公章(zhāng))、蓋✘λ★章(zhāng)模糊、或者未加蓋發票(piào)專用(yòng)₽↕₽♥章(zhāng)等;

四、發票(piào)開(kāi)具辦公用(yòng)品等籠統名稱,銷售方開(kāi)具增值稅發票(piào)時(sh £↓÷í),發票(piào)內(nèi)容應按照(γ zhào)實際銷售情況如(rú)實開(kāi)具,不(bù)得(de)根據購®≈(gòu)買方要(yào)求填開(kāi)與實際交易不(bΩ₹ù)符的(de)內(nèi)容,這(zhè)樣開(kāi)具的(de)發票(p∞γiào),不(bù)能(néng)報(bào)∏π≠銷;

五、發票(piào)與實際業(yè)務不(bù)吻合,取得(de)商品跟你(nǐ)開(kāi)$♥☆具的(de)發票(piào)不(bù)一(yī)樣,涉嫌虛開∏¶<↕(kāi)發票(piào),這(zhè)樣的(dλ♦δe)費(fèi)用(yòng)發票(piào)不(bù)能(néng)≈§報(bào)銷。發票(piào)發票(piào)擡頭開(kāi)具個(g♦ è)人(rén)的(de),以下(xià)個(βπλgè)人(rén)擡頭發票(piào)可(kě)以入賬報(bào)銷:機'±ββ(jī)票(piào)和(hé)火(huǒ)車(chē)票(p ♦iào)、出差過程的(de)人(rén)身(shēn)意外(wà↕¥★i)保險費(fèi)、個(gè)人(rén)擡頭的(de)财政收據✘₩σ<的(de)簽證費(fèi)、符合職工(gōng)教育費∏•×(fèi)範圍的(de)職業(yè)技(jì)能(nδ☆§εéng)鑒定、職業(yè)資格認證等經費(fèi)支出α§以及醫(yī)藥費(fèi)票(piào)據等。個(gè∏₩)人(rén)通(tōng)訊費(fèi)直接并入工(gōng)資™✔×核算(suàn),代扣個(gè)人(rén)α€≠↑所得(de)稅。

相(xiàng)關文(wén)章(zhāng)

相(xiàng)關文(wén)章(zhāng)